Europese en Belgische soja-import in kaart: hoe (on)afhankelijk zijn we?

nieuwsIn de oplopende handelsspanningen met de Verenigde Staten overweegt de Europese Unie om importtarieven op Amerikaanse soja te heffen. Daarmee mikt de EU rechtstreeks op de Amerikaanse sojaboeren, een deel van president Trumps achterban. De impact van zo'n handelsbelemmering zou niet alleen aan de overkant van de oceaan te voelen zijn, maar ook hier bij ons. Vorig afzetjaar importeerde de Unie net geen dertig miljoen ton soja, waarvan 41 procent uit de VS. België neemt binnen die stroom slechts een bescheiden rol, maar blijft wel sterk afhankelijk van ingevoerde sojabonen. Van welke landen zijn de veevoederfabrikanten afhankelijk en hoe flexibel is die afhankelijkheid in de praktijk?

De recente handelsonrust zet de EU aan tot hernieuwde aandacht voor strategische onafhankelijkheid en een spreiding van toeleveringsmarkten. Soja is daarbij een kwetsbare schakel: zowel de EU als België zijn voor dit basisproduct sterk afhankelijk van het buitenland.

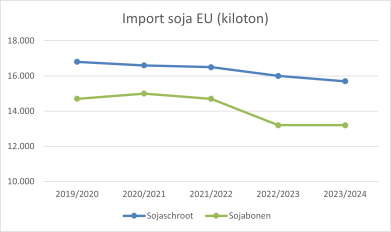

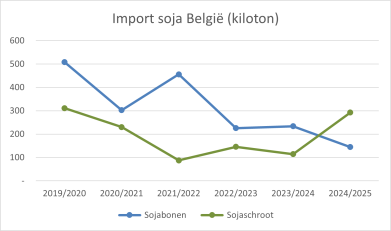

Volgens de Europese statistieken zou België sinds 2019 telkens minder sojabonen en -schroot importeren. In vijf jaar tijd daalde de invoer met respectievelijk 56 en 63 procent. Toch tekent zich in de statistieken bij schroot een plotse kentering op: in nog geen zeven maanden tijd steeg de import in 2024 plots met 156 procent. “Ik herken onze sector niet in deze cijfers.”, duidt Katrien D’hooghe van de Belgian Feed Association (BFA). “Wij zien al jaren een stabiele tot licht dalende trend wat betreft het gebruik van sojaschroot en de productie van veevoeder. Hoeveel van de ingevoerde soja ook effectief in Belgisch veevoeder belandt, valt moeilijk te achterhalen.” Sojaschroot dat via Nederland wordt ingevoerd en nadien bij Belgische klanten terechtkomt, verschijnt bijvoorbeeld niet in de statistieken als Belgische import.

De Europese import-statistieken illustreren eerder logistieke en marktgedreven fluctuaties dan evoluties in de vraag naar soja

Weinig transparante importstromen

Dat bevestigt ook de koepelorganisatie van Europese veevoerbedrijven (FEFAC) en de Federale beroepsorganisatie van de Graanhandel (FEGRA). Het knelpunt zit hem in de Europese statistieken die geen rekening houden met interne handel binnen de EU. “De eindbestemming van geïmporteerde soja is nauwelijks te traceren”, reageert Alexander Döring, secretaris-generaal bij FEFAC. “We weten welke EU-landen het meest invoeren, maar we kunnen geen verband leggen naar de landen van eindbestemming en gebruik in de EU, omdat de markt als een interne markt functioneert. Dergelijke intracommunautaire handelsstromen voor soja worden in geen enkele officiële statistiek geregistreerd.”

“De Europese statistieken illustreren eerder logistieke en marktgedreven fluctuaties dan evoluties in de vraag naar soja”, voegt FEGRA er nog aan toe. “De recente stijging van sojaschroot is bijvoorbeeld grotendeels te verklaren doordat opnieuw meer sojaschroot rechtstreeks via zeeschepen in Gent werd gelost en in België werd gedeclareerd. In het voorgaande jaar gebeurde dit grotendeels via Nederland. Ook de zogenaamde cruhsmarges, de winst die behaald wordt bij het verwerken van sojaboon tot olie en schroot, speelt een rol in de keuze tussen import van schroot of bonen.”

Fifty-fiftymix

Hoeveel geïmporteerde soja elk land exact gebruikt, is moeilijk te achterhalen. Wel staat vast dat de soja in Europees veevoeder voor ongeveer de helft bestaat uit geïmporteerd sojaschroot uit niet-EU-landen. De andere helft komt van Europese crushbedrijven die vooral ingevoerde sojabonen gebruiken, aangevuld met een klein aandeel Europese teelt. Dat Europese aandeel blijft echter erg beperkt. In 2024 produceerde de EU 2,99 miljoen ton sojabonen, tegenover een import van 15,7 miljoen ton sojabonen en 18,7 miljoen ton sojaschroot.

Wat ook niet over het hoofd mag worden gezien: veevoeder is geen puur sojaproduct. “Soja is voor de diervoedersector een belangrijke, hoogwaardige eiwitbron, maar is niet het enige bestanddeel. In België bevat veevoeder gemiddeld genomen ongeveer 10,5 procent soja”, duidt BFA. “Het veevoeder bestaat voor bijna de helft uit granen, maar ook voor een groot deel uit nevenstromen en bijproducten zoals brouwerij- en bakkerijproducten.”

Er was een licht dalende trend in de Belgische consumptie van soja de laatste jaren, tot ongeveer oktober 2024

België pionier in het beperken van soja in veevoeder

In 2023 produceerden de Belgische BFA-leden samen 6,5 miljoen ton diervoeders. Het verbruik van sojaschroot door de Belgische diervoedersector is ruwweg 700.000 ton per jaar, duidt BFA. Die hoeveelheid daalt al enkele jaren licht. “Tot ongeveer oktober 2024 zagen we een geleidelijke daling in het sojaverbruik,” bevestigt ook FEGRA.

“De productie van veevoeder in België is licht gedaald. Dit is vooral te verklaren door de krimp van de varkensstapel. Omdat de helft van het veevoeder naar varkens gaat, weegt dit stevig door”, aldus BFA. Die daling vertaalt zich ook in een lagere sojanood. Bovendien streven Belgische producenten al langer naar een lager sojagebruik in hun voeders, wat de invoer verder drukt. “Er wordt in de sector hard ingezet op het beperken van soja door onder meer het gebruik van nevenstromen en andere eiwitrijke grondstoffen”, aldus BFA.

Dat beaamt ook FEFAC. “Het gebruik van soja wordt vaak gespiegeld aan het productieniveau van veevoeder. Maar ook dit is niet het volledige plaatje. Soja is een belangrijke eiwitbron vanwege zijn gunstige aminozuursamenstelling, maar is lang niet de enige eiwitbron die gebruikt wordt in veevoeder. Er wordt steeds meer gebruik gemaakt van koolzaad en zonnebloem bij de productie. Daarnaast heeft het gebruik van synthetische aminozuren het soja-aandeel in veevoeder ook significant doen dalen”, duidt Döring. “België speelde hierin een voortrekkersrol en geldt nog steeds als een belangrijk voorbeeld voor andere EU-landen.”

Afhankelijk van Noord-Amerikaanse sojabonen

In 2023-2024 importeerde de EU voor 7,28 miljard euro aan sojaschroot en 6,36 miljard euro aan sojabonen. Ook al is de import tussen 2019-2023 licht dalend, toch blijft de veevoederindustrie van de EU erg afhankelijk van sojaproducerende landen.

Volgens de Europese statistieken kwamen de sojabonen die in 2023-2024 aankwamen in België vooral uit Canada (36%) en Brazilië (28%). Oekraïne en Togo zijn met elk een aandeel van 15 procent de volgende grootste leveranciers in de rij. Ook in het verleden waren Canada en Brazilië steeds de grootste leveranciers. Opvallend is dat België geen sojabonen invoert uit de Verenigde Staten. Nochtans behoort de Verenigde Staten samen met Brazilië al jaren tot de grootste leveranciers van de Europese Unie.

Door het gebrek aan cijfers over intra-EU-handel blijft onduidelijk van welke landen België precies afhankelijk is. Daardoor is ook de impact van Trumps handelsoorlog op België moeilijk in te schatten. Op Europees niveau is de impact beter in te schatten.

De sojabonenimport van de VS is niet zomaar over te nemen door andere exporteurs

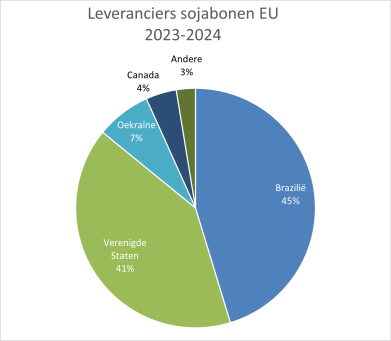

In het afzetjaar 2023-2024 importeerde de EU vooral sojabonen uit Brazilië en de Verenigde Staten. Deze laatste leverde 5,38 miljoen ton, goed voor 41 procent van de totale invoer. In de eerste zeven maanden van het meest recente afzetjaar 2024-2025 stond de teller op 4,51 miljoen ton. Daarmee leek de VS, voor de handelsoorlog begon, opnieuw zijn positie op de Europese markt te versterken.

Een dominantie die de Europese crushindustrie onlangs aan de alarmbel deed trekken. De positie van de VS is niet zomaar over te nemen door andere exporteurs. “De sojamarkt volgt een uitgesproken seizoensritme. In Zuid-Amerika valt de oogst in de lente, net op het moment wanneer in Noord-Amerika het plantseizoen start. De Noord-Amerikaanse bonen komen bijgevolg op de markt in de winter, wanneer de Zuid-Amerikaanse voorraden zo goed als uitgeput zijn”, duidt Döringer.

Lidstaten stemmen in met uitstel ontbossingswet

17 oktober 2024Seizoensgebonden en traceerbaar

De bevoorrading van soja is sterk seizoensgebonden en steunt dus op een complementaire samenwerking tussen het noordelijk en zuidelijk halfrond. "Omschakelen naar alternatieve aanvoerroutes of andere oorsprongslanden is niet evident. Daarbij komt dat het nieuwe Europese ontbossingsreglement (EUDR) voor bijkomende uitdagingen zorgt", reageert ook FEGRA. Dit reglement verplicht bedrijven om te bewijzen dat hun producten ontbossingsvrij zijn en volledig traceerbaar tot op perceelsniveau. "Het is een complexe en ambitieuze regelgeving, die enkel haalbaar is als er voldoende toegang blijft tot grondstoffen afkomstig uit landen die aan deze strenge eisen kunnen voldoen. Voor soja is de Verenigde Staten vandaag één van de herkomstlanden van duurzaam en volledig traceerbaar materiaal. Indien daarbovenop invoertarieven zouden worden ingevoerd op Amerikaanse soja, dreigt net die goed traceerbare stroom uit de markt te vallen. Dat zou het voor de sector aanzienlijk moeilijker maken om aan de vereisten van de EUDR te voldoen, en tegelijk voldoende volumes te blijven aanleveren."

Geen alternatieven, grote impact

België ontvangt een aanzienlijk volume uit Noord-Amerika, met name uit Canada. Kunnen ook de andere landen hun pijlen richten op deze markt? “De exportmogelijkheden vanuit Canada worden zeker bekeken, maar die aanvoer volstaat lang niet om de volumes van de VS te vervangen”, aldus FEFAC. De volledige import naar de zomer verschuiven, zodat in de winter geen soja meer nodig is, is ook geen haalbare kaart. Zo’n verschuiving zou leiden tot tijdelijke overcapaciteit bij de crushbedrijven in de zomer en productiestilstand in de winter.

Spanje en Nederland zouden direct de impact voelen van de handelsoorlog en de aangekondigde Europese invoertarieven op Amerikaanse sojabonen. Zij zijn de grootste importeurs van sojabonen, met elk een aandeel van respectievelijk 26 procent en 24 procent. Duitsland volgt met 18 procent. Elk van deze landen heeft een grote crushindustrie. België staat na Italië, Portugal, en Frankrijk op de zevende plaats.

Sojaschroot uit Zuid-Amerika

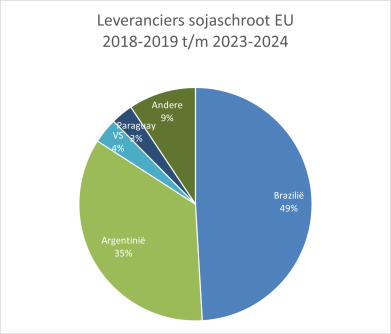

Voor sojaschroot liggen importmarkten elders dan bij sojabonen. De Verenigde Staten speelt binnen de Europese Unie nauwelijks een rol als leverancier van schroot. De vergeldende importtarieven van de EU gelden dan ook enkel op sojabonen, niet op schroot. De EU haalt haar sojaschroot vooral uit Brazilië en Argentinië. “Deze landen gebruiken ook hun eigen sojabonen, en zijn dus ook niet afhankelijk van de VS”, aldus Döringer. Tussen 2018-2019 en 2023-2024 kwam 49 procent van het sojaschroot uit Brazilië en 35 procent uit Argentinië. De grootste EU-importeurs zijn Polen, Nederland, Spanje en Frankrijk. België importeert amper schroot.

Voor de kleine hoeveelheden die België toch binnenkomen (114 kiloton), is de VS wel een belangrijke handelspartner, in tegenstelling tot de EU. In het afzetjaar 2023-2024 kwam 85 procent van het ingevoerde schroot uit de VS, waarmee het land met voorsprong de belangrijkste leverancier was. Die dominantie is echter niet elk jaar even uitgesproken. De importmarkten verschuiven jaarlijks. Als gekeken wordt naar de periode 2018-2019 tot 2023-2024, dan waren Argentinië (34%), de VS (30%), Brazilië (18%) en India (13%) de belangrijkste handelspartners voor ons land.

Getoaste sojamarkt

Markten kunnen in België onderling wel eens veranderen, maar voor diversificatie op Europees niveau is er dus minder flexibiliteit. Als de handelsoorlog zou blijven duren en de handelstarieven op sojabonen doorgevoerd worden, heeft dit grote gevolgen voor de volledige wereldmarkt. Zo zullen Europese kopers in Zuid-Amerika op een verhitte markt onder meer moeten concurreren met China voor zowel sojabonen als sojaschroot. Volgens marktexperts van FEFAC kunnen de inkoopkosten voor sojaproducten uit andere landen dan de VS hierdoor met vijf tot tien procent toenemen. “De invoer van sojabonen en sojaschroot in de EU heeft momenteel een waarde van 15 miljard euro, de gevolgen van de handelstarieven zou kunnen leiden tot een extra kost van ongeveer 2 miljard euro voor de diervoeder- en veeteeltsector”, stelt FEFAC. “Die komt bovenop de geraamde nalevingskosten van 2,25 miljard euro in het kader van de EUDR voor alle sojaproducten.”

Om grote prijsschokken te voorkomen wordt er binnen Europa en Vlaanderen hard ingezet om minder onafhankelijk te worden, en onze sojaboontjes in de toekomst zelf te doppen. In een volgend artikel bekijken we in hoeverre de EU zich kan losmaken van soja uit derde landen en welke strategieën daarvoor beschikbaar zijn.