Hoge rentabiliteit doet varkensboeren twijfelen over opkoopregeling

duidingDe inschrijvingstermijn voor de varkensopkoopregeling loopt nog tot 17 mei, maar tot dusver ontving VLM opvallend weinig aanmeldingen. Experts wijzen ter verklaring onder andere op de goede conjunctuur in de sector. Na twee crisisjaren doen varkensbedrijven plotseling weer goede zaken. Uit de conjunctuurbarometer intensieve veehouderij van KBC blijkt dat de biggenprijzen records breken en wordt de rentabiliteit van begin 2020 geëvenaard. Door de hoge biggenprijzen ligt de cashflow op varkensveebedrijven wel iets lager, maar is die voor het eerst in twee jaar weer positief.

Na een crisis in de varkenshouderij die twee jaar aansleepte, heeft de sector momenteel de wind in de zeilen. Uit de conjunctuurbarometer intensieve veehouderij van KBC, die elk kwartaal gepubliceerd wordt, valt op te maken dat de sector vanaf eind vorig jaar te maken heeft met positieve cashflows. Cashflow, het verschil tussen de reële inkomsten en uitgaven (wat er dus netto overblijft), is volgens de bank de meest adequate parameter om de rendabiliteit van een bedrijf of sector uit te drukken.

De varkenshouderij is traditioneel op te splitsen in drie types bedrijven: de zeugenhouderij, waar biggen gefokt worden om nadien te verkopen; de vleesvarkensbedrijven waar biggen aangekocht worden om dan opgekweekt te worden tot slachtvarkens; en de gesloten varkensbedrijven waar biggen gefokt en opgekweekt worden tot slachtrijpe vleesvarkens. KBC analyseerde in zijn conjunctuurbarometer de rendabiliteit op elk van deze drie types bedrijven afzonderlijk.

Zeugenhouderij: recordprijzen voor biggen

In de zeugenhouderij sloeg de positieve markt aan het begin van de coronacrisis plotseling om naar een negatieve conjunctuur. De belangrijkste oorzaken waren de exportbelemmeringen door de Covid-maatregelen en door de Afrikaanse varkenspest. Samen met een wereldwijd gestegen varkensproductie en de gedaalde Chinese import, leidde dit tot een overaanbod aan biggen en slachtvarkens op de Europese markt. Het dieptepunt van de crisis, die twee jaar duurde, werd eind 2021 bereikt met een negatieve cashflow per zeug van 800 euro op jaarbasis. De Vlaamse biggenprijs lag toen op 10 euro.

Sinds begin december vorig jaar trokken de biggenprijzen opnieuw aan, en daalden de voeder- en energieprijzen systematisch. Hierdoor worden er weer positieve cashflows opgetekend. De biggenprijzen bereikten het eerste kwartaal van dit jaar recordprijzen van 75 euro (90 euro inclusief premies, red.) terwijl de positieve cashflow van 1.000 euro per zeug op jaarbasis het niveau van begin 2020 benaderen. Jan Leyten, economist Agro bij KBC, geeft aan dat dergelijke prijzen nooit eerder werden opgetekend . “In maart 2020 was er een korte periode met de tweede hoogste biggenprijzen van 63 euro per big, exclusief premies.”

Ter verklaring van de hoge prijzen wijst de bank op de omvang van de Europese zeugenstapel die mede door de langdurige crisis in de sector sterk daalde. In België daalde bijvoorbeeld het aantal slachtingen in 2022 met 9,2 procent in vergelijking met een jaar eerder. Ook blijkt de gedaalde varkensstapel uit de verminderde varkensvoerproductie van de Belgische diervoedersector. Afgelopen jaar daalde het geproduceerde volume varkensvoer met 8,7 procent, zo liet BFA recent weten.

Naast een verlaagd aanbod worden er ook meer biggen en zeugen geëxporteerd. Vooral Spanje is een belangrijke factor in de gestegen vraag naar biggen, vervolgt Leyten. “Daar hebben ze te kampen met een PRRS-variant die veel schade aanricht bij de zeugen en de biggen. Daardoor halen ze meer biggen uit het buitenland.” De KBC-econoom verwacht dat de zeugenhouderij de wind nog wel een tijdje in de zeilen houdt. “Door verschillende milieureglementeringen zal de varkensstapel de komende jaren mogelijk nog verder dalen in landen als Nederland, Duitsland en België.”

Vleesvarkenshouderij en gesloten bedrijven

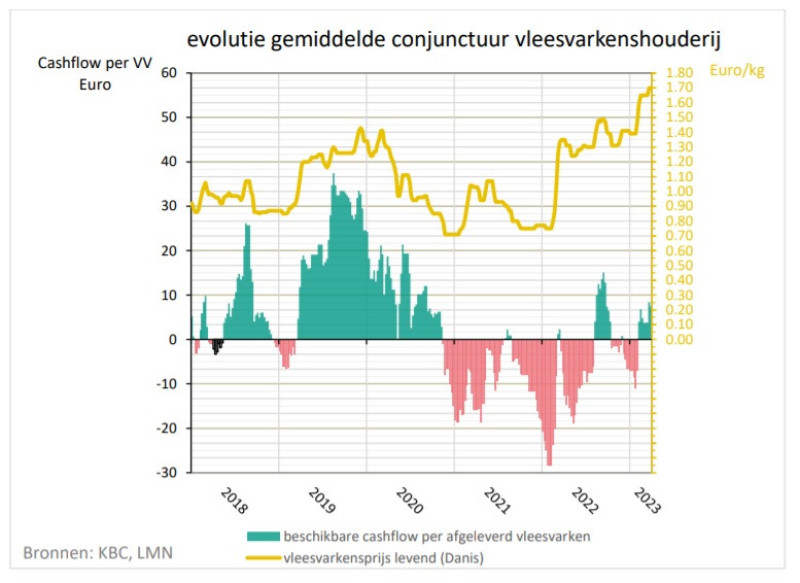

Ook de vleesvarkenshouderij tekent een positieve cashflow op, terwijl ondernemers in deze sector er van eind 2021 tot midden 2022 geld moesten bijschieten. De crisisjaren vertalen zich in zeer magere vijfjarencijfers: van 2018 tot 2023 bedroeg de beschikbare cashflow slechts 3,5 euro per afgeleverd vleesvarken, bij een verrekende jaarlijkse kredietlast van 9 euro per afgeleverd vleesvarken. Door de aanhoudende daling van het aanbod aan slachtvarkens in Europa stegen sinds begin maart vorig jaar de vleesvarkensprijzen opnieuw, waardoor ondanks de hoge kosten, weer positieve cashflows konden opgetekend worden. Door de zeer hoge biggenprijzen van het moment blijft de rendabiliteitstijging in de zuivere vleesvarkenshouderij beperkt, terwijl de vleesvarkensprijzen hoge toppen scheren.

Ter vergelijking: in de tweede helft van 2019 stonden de vleesvarkensprijzen tussen de 1,30 en 1,40 euro per kilo levend, maar werd een cashflow van maximum 35 euro per varken gerealiseerd. In het eerste kwartaal van 2023 stegen de vleesvarkensprijzen boven de 1,70 euro, maar bedroeg de cashflow per afgeleverd vleesvarken zo’n 9 euro terwijl de vleesprijzen met 1,70 euro per kilo levend zeer hoog zijn. Alhoewel de cashflow op het moment niet fantastisch is in de zuivere vleesvarkenshouderij, kan de rentabiliteit in de praktijk wel hoger uitpakken. “De biggenprijzen voor de varkens die nu afgevoerd worden, lagen een stuk lager dan vandaag”, aldus Leyten.

Op gesloten bedrijven is de rentabiliteitsontwikkeling vergelijkbaar met de zeugenbedrijven. Sinds de start van het jaar zit de beschikbare cashflow op gesloten bedrijven in de lift en ging van nul naar 45 euro per afgeleverd varken aan het eind van het eerste kwartaal. Daarmee komt de gemiddelde rentabiliteit over het eerste kwartaal uit op 27,4 euro per afgeleverd varken.

Rentabiliteit versus opkoop

De gunstige conjunctuur in de varkenshouderij zou volgens experts mede het gebrek aan interesse in de stoppersregeling verklaren. Deze opkoopregeling, waar 200 miljoen euro voor werd uitgetrokken, kwam er op verzoek van de sector, maar VLM liet vorige week weten dat zich nog maar 18 bedrijven hadden aangemeld. Alhoewel dat aantal zeker nog zal oplopen, denken experts dat lang niet alle 900 aangeschreven varkensbedrijven zich zullen aandienen.

VILT berekende de rentabiliteit op een voorbeeldvarkensbedrijf dat eerder door SBB Accountans en Adviseurs was aangedragen, een gesloten bedrijf met 210 zeugen, 750 biggen (7-20 kg), en 1.970 andere varkens (20-110 kg) in verschillende stallen met verschillende leeftijden. In het voorbeeld, dat volgens SBB een gemiddeld Vlaams varkensbedrijf representeert, kan de varkenshouder een vergoeding verwachten van bijna 490.000 euro. Met inbegrip van de sloopvergoeding voor stallen en erfverharding zou de vergoeding uitkomen op zo’n 630.000 euro.

Op basis van de KBC-data over het eerste kwartaal blijkt dat dit bedrijf een (positieve) cashflow van 173.000 euro tegemoet kan zien op jaarbasis. Hierbij wordt het de gemiddelde cashflow (27,4 euro) vermenigvuldigd met het aantal afgeleverde vleesvarkens per jaar (6.322). Dat laatste getal komt tot stand door het aantal vleesvarkensplaatsen (1.970) te vermenigvuldigen met het aantal rondes dat een bedrijf jaarlijks varkens kan opzetten en afkweken.

Dit voorbeeld contrasteert sterk met de situatie een jaar geleden, toen de varkensregeling werd voorgesteld door de sector. Men had daarbij het rampzalige jaar 2021 in het achterhoofd. Toen bedroeg de gemiddelde cashflow op een gesloten bedrijf - 15,5 euro per afgeleverd vleesvarken. Het SBB-voorbeeldbedrijf kende toen een negatieve cashflow van -98.000 euro. Voor 2022 was de cashflow op een gesloten bedrijf -11,3 euro per afgeleverd vleesvarken, oftewel -71.500 euro in bovenstaand voorbeeld.

Leyten benadrukt dat het risicovol is om de resultaten van het eerste kwartaal van dit jaar te extrapoleren over een heel jaar. Toch zijn de verwachtingen voor de korte termijn wel gunstig. “De voederprijzen zullen hoogst waarschijnlijk nog verder dalen, terwijl de vleesvarkensprijzen zich wellicht nog een tijdje op een hoog niveau zullen situeren in Europa.” Een aandachtspunt op langere termijn is volgens hem de exportpositie. “In landen in Zuid-Amerika, VS en Canada is er minder aanboduitval en liggen de prijzen gevoelig lager. Dat gaat ten koste van onze exportpositie. Verminderde export kan op termijn de prijzen weer drukken.”

Bron: Eigen berichtgeving