Dierlijke sector ziet omzet licht stijgen dankzij eierprijzen

nieuwsDe coronacrisis met de sluiting van de horeca en het lamleggen van de export, de droogte, de vogelgriep en de Afrikaanse varkenspest hadden grote gevolgen voor de dierlijke sector. Toch tekent de volledige sector een lichte omzetstijging op, maar met grote onderlinge verschillen. Dat blijkt uit de voorlopige jaarresultaten van Boerenbond.

Varkenssector

In de varkenssector steeg de geproduceerde hoeveelheid varkensvlees in de eerste 7 maanden van 2020 met 1,8 procent in vergelijking met dezelfde periode van 2019, vooral door gestegen slachtgewichten.

De prijzen noteerden in de eerste 7 maanden van 2020 zo’n 7,8 procent hoger. Er moet opgemerkt worden dat de varkensprijzen omwille van de aanwezigheid van Afrikaanse varkenspest bij everzwijnen in Wallonië, in het eerste kwartaal van 2019 zeer laag waren. Verder wordt de prijsstijging vooral verklaard door aanzienlijk hogere prijzen die gerealiseerd werden tot halverwege april 2020.

Bepalende elementen hierbij zijn het gedaalde aanbod in de Europese Unie, maar voornamelijk de sterk gestegen export vanuit de Europese Unie naar China. Door de drastische daling van de Chinese varkensvleesproductie als gevolg van de Afrikaanse varkenspest voerde China nooit eerder geziene hoeveelheden in om aan de inlandse vraag te kunnen voldoen.

Maar het coronavirus heeft duidelijk roet in het eten gegooid. De Europese varkensvleesexport naar China stokte omwille van logistieke problemen en de in China opgelegde coronamaatregelen veroorzaakten tegelijk een aanzienlijke vraaguitval. Bovendien is China naderhand overgegaan tot een invoerverbod van varkensvlees, dat afkomstig was van Europese slachterijen die te kampen hadden met coronabesmettingen.

Maar ook binnen de EU slabakte de vraag door de sluiting van horeca, foodservice, scholen en bedrijfskantines. Sinds april 2020 zijn de varkensprijzen aanzienlijk gedaald en momenteel situeren ze zich op een niveau dat 26 procent lager ligt dan op hetzelfde tijdstip van 2019. Ingeschat wordt dat de prijzen in de eerste 3 kwartalen van 2020 slechts 2 procent hoger zullen liggen dan in dezelfde periode van 2019.

Boerenbond benadrukt dat de Belgische export van Belgisch varkensvlees naar China nog steeds niet mogelijk is, omwille van de uitbraak van Afrikaanse varkenspest in de provincie Luxemburg in september 2018. Daardoor hebben ook verschillende niet EU-landen de invoer van Belgisch varkensvlees stopgezet, waardoor er ook nog steeds een prijskloof is tussen de Belgische noteringen en deze in de ons omringende landen. Het ziet er evenwel naar uit dat ons land op korte termijn ‘officieel’ vrij zal verklaard worden van Afrikaanse varkenspest, waardoor we mogen aannemen dat de intracommunautaire handel zal versoepelen en dat de export naar derde landen binnen afzienbare termijn opnieuw kan hervat worden.

0

omzetstijging varkenssector

Zuivelsector

De geproduceerde hoeveelheden melk stegen in de eerste 7 maanden van 2020 met 4,5 procent. De normale seizoenpiek van mei is redelijk afgevlakt. De piek is eerder een plateau geworden. De droge weersomstandigheden en beperkte grasgroei dit voorjaar hebben hierin een belangrijke rol gespeeld. Er moet wel opgemerkt worden dat door de droogte de beschikbaarheid van ruwvoeder terugloopt, waardoor verwacht wordt dat in het najaar meer krachtvoeder zal moeten aangekocht worden, wat aanleiding zal geven tot stijgende kosten.

Wereldwijd kende de melkproductie in de periode januari tot en met juni 2020 een licht stijgende trend. In de Europese Unie is de melkproductie in de eerste helft van 2020 gestegen met 1,9 procent ten opzichte van dezelfde periode van 2019. Vanaf april 2020 zijn de stijgingen minder uitgesproken door de droogte. Ook in de VS en Nieuw-Zeeland blijft de groei in melkproductie met elk 1,8 procent beperkt. Australië noteert dan weer een zeer lichte terugval van de productie (- 0,6%).

Melk kende in de eerste 7 maanden van 2020 een prijsdaling met 4,4 procent tegenover dezelfde periode van 2019. Voor de eerste 3 kwartalen van 2020 gaan we uit van een prijsdaling met 5,1 procent ten opzichte van dezelfde periode van 2019.

De verschillen inzake uitbetaalde melkprijzen tussen de melkerijen zijn echter zeer groot, afhankelijk van hun productgamma en afzetkanalen. De coronamaatregelen waren genadeloos voor horeca en foodservice. De terugval van de verkopen in deze kanalen bedroeg meer dan 80 procent. Voor de sector kon de toenemende verkoop in de retail het verlies in horeca en foodservice niet goedmaken.

Ook de export van zuivelproducten liep terug. Het eindsaldo was een duidelijk verlies van afzetmogelijkheden. Omwille van de coronacrisis daalden in het eerste kwartaal van 2020 (vooral in de maanden maart en april) de prijzen voor de meeste zuivelproducten zeer sterk (met meer dan 20%). Voor kaas was de daling iets minder uitgesproken (ongeveer 15%). Vanaf midden mei 2020 kenden de meeste zuivelprijzen een gedeeltelijk herstel, onder meer door de afbouw van de coronamaatregelen. Dit resulteert in een lichte omzetdaling tegenover dezelfde periode in 2019.

0

productiestijging melk

0

prijsdaling melk

0

omzetdaling melk

Rund- en kalfsvlees

De globale productie van rund- en kalfsvlees daalde in de eerste 6 maanden van 2020 met 4,1 procent in vergelijking met dezelfde periode van 2019. De productiedaling vloeit voort uit een daling van het aantal geslachte vleeskalveren (- 13,7%), maar ook voor voornamelijk reforme koeien en stieren was er een productiedaling van respectievelijk 2,3 en 2,5 procent. Door de coronamaatregelen viel de afzet naar de horeca en de export nagenoeg stil. Vooral kalfsvlees en vlees van reforme koeien was voor deze markten bestemd.

In de rund- en kalfsvleessector daalden de prijzen in de eerste 7 maanden van 2020 met 2,3 procent tegenover dezelfde periode van 2019. Daarbij moet een onderscheid gemaakt worden tussen de prijzen van dikbilstieren en dikbilkoeien en de prijzen van ander vee. Voor dikbil en daarmee gelijk gestelde dieren stegen de prijzen in de eerste 7 maanden van dit jaar met zo’n 3 procent tegenover dezelfde periode van 2019. Opmerkelijk is wel dat de prijzen voor dikbilstieren sedert maart 2020 met ruim 10 procent stegen. Ook de prijzen van de dikbilkoeien stegen sedert maart 2020 in beperkte mate.

De prijsstijgingen voor dikbildieren kunnen hoofdzakelijk toegeschreven worden aan het gewijzigd consumptiepatroon door de coronamaatregelen. Meer thuisverbruik van rundvlees van dikbildieren via slagers en retail heeft geleid tot een stijgende vraag naar vlees van dikbildieren. Daarentegen noteerde vee van het type reforme melkkoeien in de eerste 7 maanden van 2020 prijsdalingen van gemiddeld zo’n 5,5 procent tegenover dezelfde periode van 2019. Sluiting van horeca en foodservice waar in belangrijke mate gehakt, worsten en hamburgers geconsumeerd worden verklaart deze evolutie. De omzet van de rundvleessector daalde met 6,3 procent.

0

prijsdaling rundvleessector

0

omzetdaling rundvleessector

Braadkippen

De productie van braadkippen steeg in de eerste 7 maanden van 2020 met 4 procent in vergelijking met dezelfde periode in 2019. De prijzen van de braadkippen kenden in de eerste 7 maanden van 2020 jaar een daling met 4,7 procent. Naast de coronamaatregelen met sluiting van horeca en foodservice, drukte het aanhoudend ruim aanbod van kippenfilets vanuit Polen op onze markt. We stellen algemeen een gevoelige productietoename vast in een aantal Oost-Europese landen, waardoor extra druk is gekomen op de Europese braadkippenmarkt. Dat zorgde ervoor dat er de laatste maanden geen ruimte was voor een prijsverbetering.

De rendabiliteit van de bedrijven staat duidelijk onder druk. Dit veroorzaakt bij de pluimveehouders twijfel voor de toekomstige opzetplanning. Globaal daalde de omzet van braadkippen met 1 procent ten opzichte van 2019.

0

productiestijging braadkippen

0

prijsdaling braadkippen

0

omzetdaling braadkippen

Productie leghennensector herstelde zich na vogelgriep

De leghennensector werd in de loop van 2019 getroffen door de laag pathogene aviaire influenza (vogelgriep). Deze situatie leidde tot een aanzienlijke sterfte op de bedrijven. Verschillende leghennenbedrijven hebben hun kippen noodgedwongen moeten ruimen en hebben lange tijd leeggestaan vooraleer ze terug konden opstarten. In 2020 herstelde de productie zich opnieuw.

De prijzen stegen in de eerste 7 maanden van 2020 met 8,6 procent ten opzichte van dezelfde periode van 2019. De verklaring is de toegenomen vraag door de lockdown en de coronamaatregelen, waardoor het thuisverbruik van tafeleieren aanzienlijk toenam. Globaal steeg de omzet in de leghennensector met 17 procent tegenover 2019.

0

prijsstijging leghennensector

0

omzetstijging leghennensector

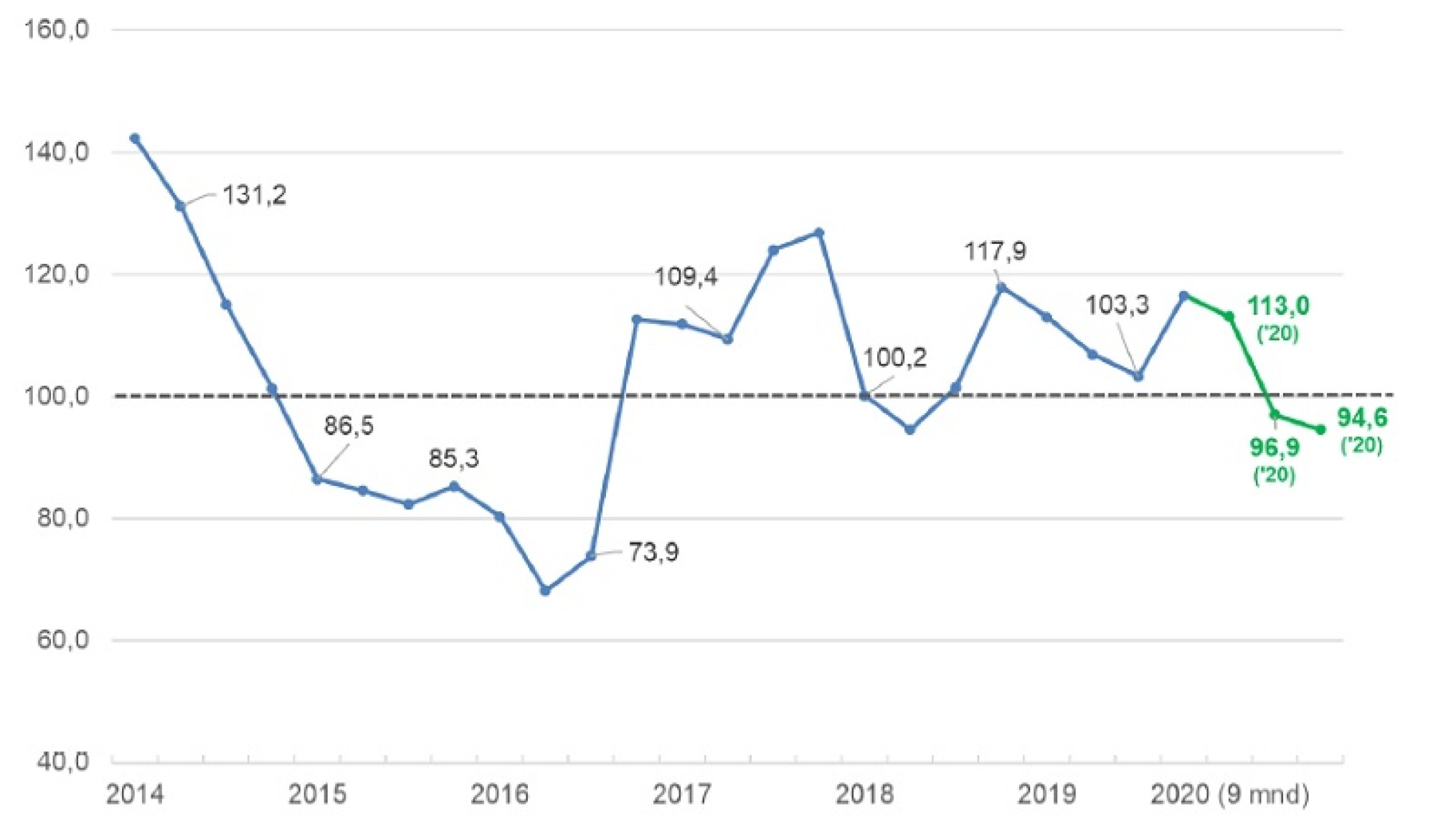

Rentabiliteitsbarometer melkvee daalt onder vijfjarig gemiddelde

De melkveebarometer, gebaseerd op de bedrijfseconomische boekhoudingen van Boerenbond, geeft de rentabiliteit op een gemiddeld melkveebedrijf weer. Na een stijging eind 2016 (als gevolg van de stijging van de melkprijs), is de barometer in 2017 verder verbeterd als gevolg van goede melkprijzen in die periode.

Begin 2018 daalde de rentabiliteitsindex omwille van verzwakte melkprijzen en oplopende veevoederkosten. Het najaar van 2018 liet een verbetering optekenen, maar vanaf het eerste kwartaal van 2019 verzwakte de index opnieuw omwille van een daling van de melkprijs ten opzichte van het vierde kwartaal van 2018. Deze daling zette door tot de zomer van 2019, vooral door gedaalde boterprijzen.

In het najaar 2019 trokken de boterprijzen en melkpoederprijzen aan. 2020 zag er veelbelovend uit, maar door de coronacrisis daalden in de eerste maanden van 2020 de prijzen van de meeste zuivelproducten zeer sterk (met meer dan 20%). Voor kaas was de daling iets minder uitgesproken. Dit zorgde voor een daling van de rentabiliteitsbarometer. Vanaf midden mei 2020 kenden de meeste zuivelprijzen een gedeeltelijk herstel, onder meer door de afbouw van de coronamaatregelen. Dit leidde tot een stabilisering van de melkprijzen maar op een lager niveau (€ 30 à 31/100 liter) en een verdere terugloop van de rentabiliteitsbarometer in het derde kwartaal van 2020.

De verschillen inzake uitbetaalde melkprijzen tussen de melkerijen onderling zijn echter zeer groot, afhankelijk van hun productgamma en de afzetkanalen. Er moet ook opgemerkt worden dat krachtvoederkosten in 2020 stijgen. Heel wat bedrijven hebben in het voorjaar en de zomer van 2020 moeten corrigeren met samengesteld krachtvoeder en bijproducten om de krapte van ruwvoeder op te vangen.

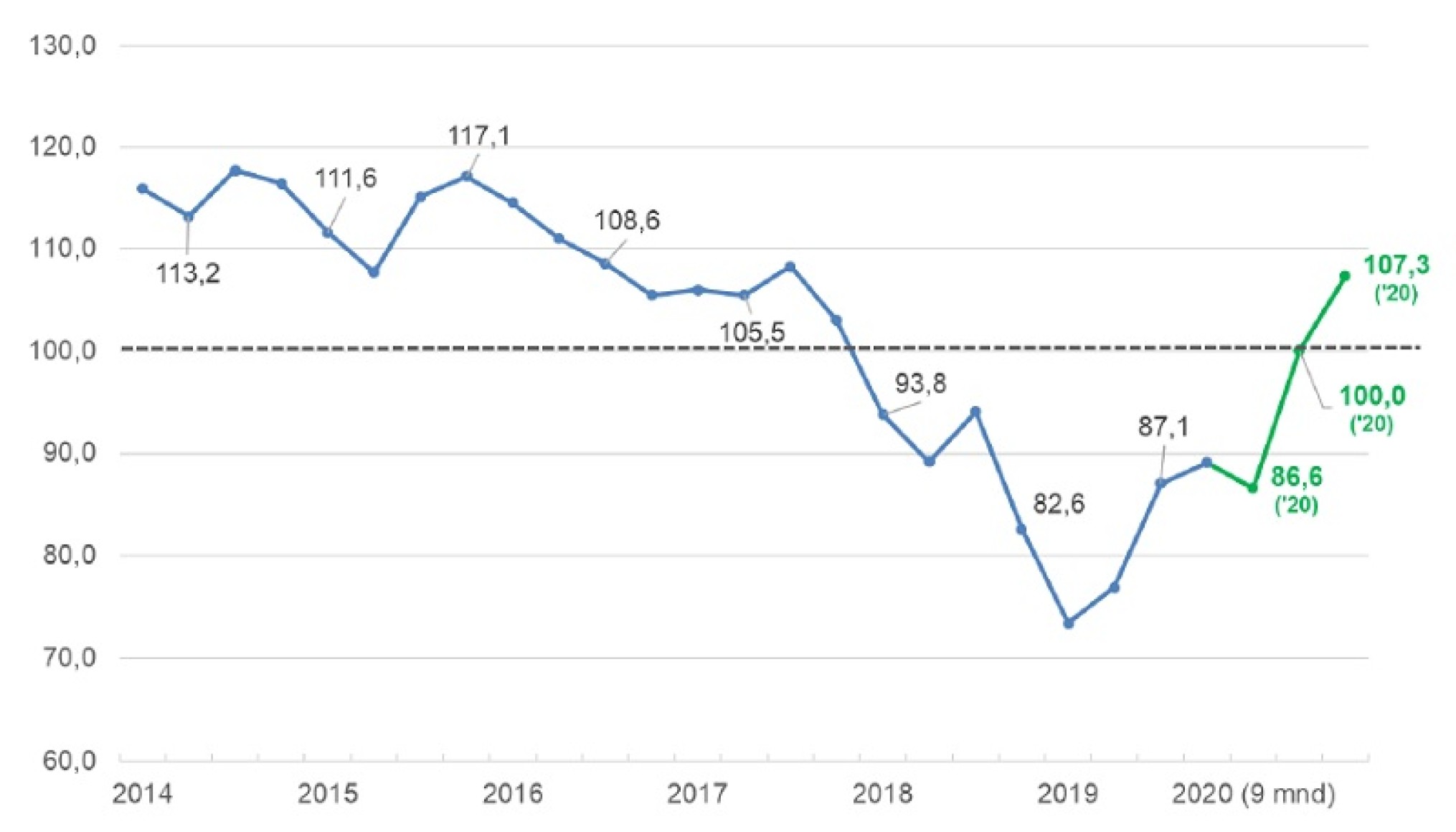

Rentabiliteitsbarometer vleesvee verbetert door betere prijsvorming voor dikbilvee

De vleesveebarometer geeft de rentabiliteitssituatie weer voor een gemiddeld zoogkoeienbedrijf met afmesten van eigen stieren en koeien. De vleesveebarometer was in 2019 nog verder verslechterd tegenover 2018, toen de barometer zeer snel een diepe duik nam en daarmee een dieptepunt bereikte in de afgelopen 5 jaar.

In het eerste kwartaal van 2020 bleef de rentabiliteitsbarometer nog gevoelig onder het gemiddelde van de periode 2015-2019. Maar in het tweede kwartaal van 2020 steeg de rentabiliteitsindex behoorlijk en deze stijging werd in het derde kwartaal verder gezet. Deze opeenvolgende verbeteringen vloeien voort uit de sedert maart 2020 relatief sterk gestegen prijzen voor dikbilstieren. Ook de prijzen van dikbilkoeien stegen sedert maart 2020, zijnde dan wel in beperktere mate.

De prijsstijgingen voor de dikbildieren kunnen in hoofdzaak toegeschreven worden aan het gewijzigd consumptiepatroon door de coronamaatregelen. Meer thuisverbruik van witblauw kwaliteitsrundvlees via slagers en grootdistributie heeft namelijk geleid tot een gestegen vraag naar dit product. In het derde kwartaal stijgt de rentabiliteitsindex tot iets boven het vijfjarig gemiddelde.

Rentabiliteitsbarometer varkenshouderij fors gedaald door sterke prijsdalingen

Voor de varkenshouderij wordt de rentabiliteitsindex weergegeven voor de gesloten bedrijven. De varkenshouder werkt in een zeer volatiele markt. Dit is merkbaar aan de evolutie van de rentabiliteitsbarometer.

De prijsvorming stond in het verleden meerdere jaren onder druk en dit is ook duidelijk te merken in de rentabiliteitsbarometer. Na een zeer turbulente periode, kwam de sector vanaf mei 2016 in beter vaarwater terecht. De Europese varkensstapel was door de lang aanslepende crisis gedaald en daardoor was er een tekort aan varkensvlees ontstaan. Het gevolg was dat de varkensprijzen opveerden en deze evolutie zette zich door in 2017.

Maar ook de productie van varkensvlees ging in de Europese Unie in stijgende lijn. In 2018 daalden de vleesvarkensprijzen door een toegenomen Europese productie in combinatie met een gestegen concurrentie op de internationale afzetmarkten. Als klap op de vuurpijl werd in het vroege najaar van 2018 Afrikaanse varkenspest vastgesteld bij everzwijnen in de provincie Luxemburg waardoor de Belgische varkensprijzen fors daalden. De rentabiliteitsindex bereikte in het vierde kwartaal van 2018 een absoluut dieptepunt.

Vanaf het tweede kwartaal van 2019 stegen de prijzen aanzienlijk, waardoor de rentabiliteitsindex duidelijk boven het gemiddelde van de periode 2015 t/m 2019 uitkomt. De verklaring voor de opleving van de varkensprijzen in die periode was voornamelijk toe te schrijven aan de fors toegenomen vraag naar varkensvlees vanuit China, waar de Afrikaanse varkenspest hard had toegeslagen en een groot deel van de productie als dusdanig weggevallen was.

Maar in september 2020 werd Afrikaanse varkenspest vastgesteld in Duitsland, waardoor China en andere derde landen de grenzen hebben gesloten voor Duits varkensvlees. Gevolg is dat de druk op de Europese varkensvleesmarkten aanzienlijk toegenomen is, waardoor de Belgische varkensprijzen terug een zware klap moeten incasseren. De rendabiliteitsindex ondergaat daardoor in het derde kwartaal van 2020 een zware neerwaartse correctie.

Meer info over de ramingen van de jaarresultaten vind je op de website van Boerenbond.

Bron: Boerenbond