Kredietverlening in land- en tuinbouw trekt opnieuw aan

nieuwsNadat de kredietverlening voor de land- en tuinbouw bij KBC in 2022 en 2023 bijna halveerde, ziet de marktleider in Vlaanderen vorig jaar en dit jaar een fors herstel. KBC wijt de terugval in 2022 en 2023 voornamelijk aan het stikstofarrest en de vergunningenstop in de veehouderij die daarop volgde. Het herstel in kredietopname en investeringen bij veebedrijven, die ook meer dan anders uit eigen portemonnee financierden, laat zich verklaren door de goede conjunctuur.

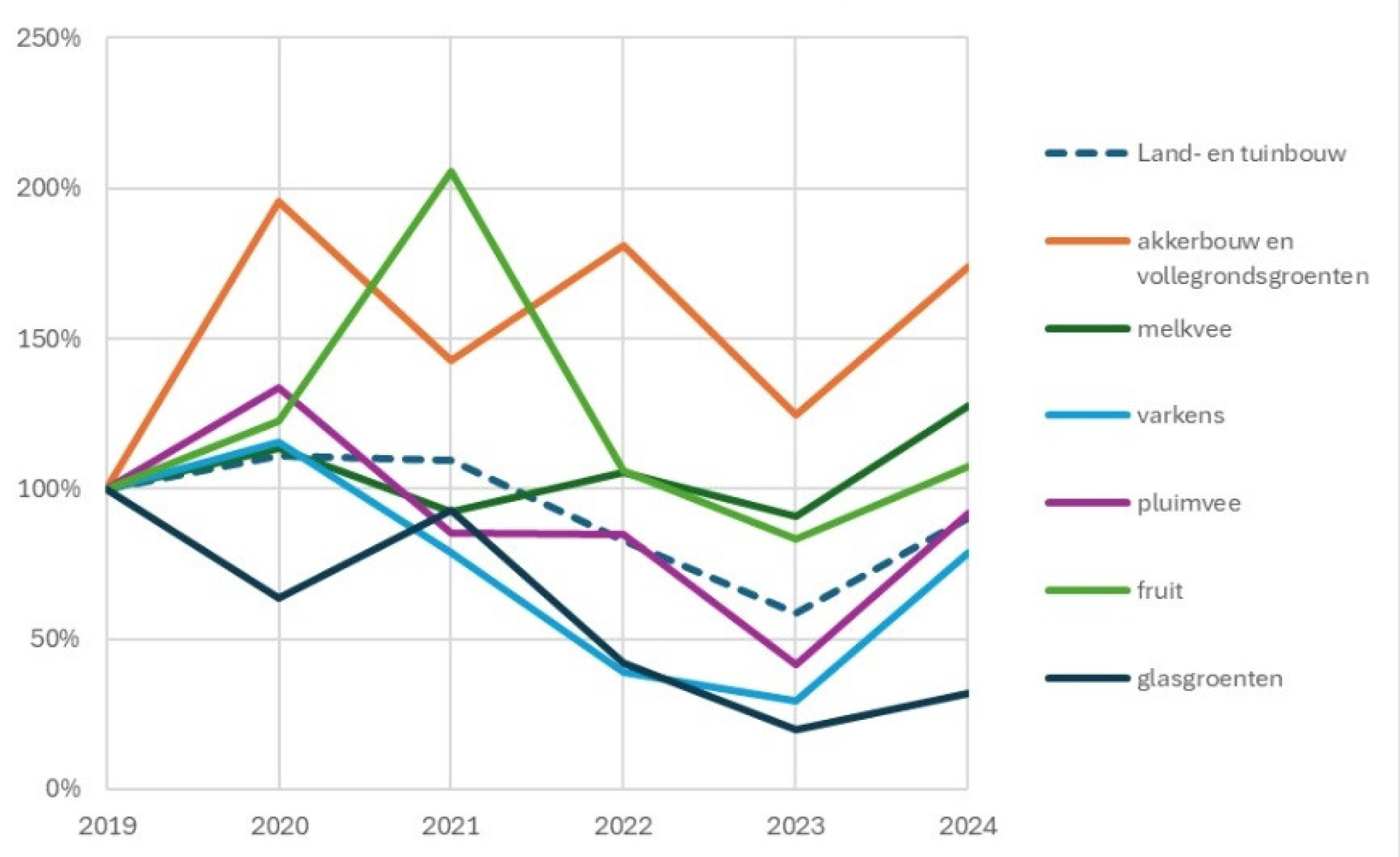

Het stikstofarrest van februari 2021, dat leidde tot een vergunningenstop in de veehouderij de voorbije jaren, heeft een grote impact gehad op investeringen in de Vlaamse land- en tuinbouw. KBC, dat naar eigen zeggen een marktaandeel van ruim 50 procent heeft in de financiering van deze sector, zag het aantal nieuwe investeringen in de land- en tuinbouw in 2022 en 2023 bijna halveren ten opzichte van 2020 en 2021.

Vooral de pluimvee- en varkenshouderij gingen door een diep dal. “Behalve de vergunningenstop speelde ook de zwakkere conjunctuur in de pluimvee- en de varkenshouderij van midden 2020 tot eind 2022 een rol”, benadrukt Paul Van Assche, diensthoofd strategische doelgroepen bij KBC. Land- en tuinbouwers vormen een strategische doelgroep binnen de bank, die bediend worden vanuit twee specifieke land- en tuinbouwkantoren.

Opvallend genoeg zag de bank in 2022 en 2023 ook de “kredietproductie” in de glastuinbouw terugvallen na een periode van hoge investeringen in uitbreidingen en WKK-installaties in de jaren voordien. “Ook in deze sector is het moeilijk om vergunningen te verkrijgen voor uitbreidingen omwille van stikstof”, klinkt het.

Investeringen in energie en landbouwgrond

De melkveehouderij, die eveneens te kampen kreeg met een vergunningenstop vanaf 2021, onttrekt zich aan dit algemene beeld. In deze sector bleef de financiering namelijk wel op peil. “Maar hier zien we een grote verschuiving van investeringen in nieuwe stallen, naar investeringen in landbouwgrond en energiebesparende maatregelen zoals batterijen en zonnepanelen”, aldus Van Assche.

Hij verklaart dit vooral door de goede conjunctuur. De melkveehouderij zag de melkinkomsten flink toenemen in de loop van 2021. Alhoewel ook de kosten sterk stegen, ligt de rentabiliteit sindsdien op een hoog niveau.

De goede conjunctuur die vanaf begin 2023 ook uitbreidde naar de andere veehouderijsectoren en de rentabiliteit opkrikte, resulteerde in een herstel van de investeringen en de kredietverstrekking in de land- en tuinbouw. In 2024 werd bijna de volledige terugval van 2022 en 2023 gerecupereerd. “Momenteel ligt het financieringsniveau terug boven het gemiddelde van de voorgaande vijf jaar”, aldus Van Assche.

Sinds vorig jaar zien we ook een toename in de aankoop van een tweede bedrijfssite door veehouders

Veel kredietaanvragen gaan over investeringen in duurzame energietechnieken, zoals bijvoorbeeld batterijen, en in landbouwgrond. "Sinds vorig jaar zien we ook een toename in de aankoop van een tweede bedrijfssite door veehouders”, vervolgt Van Assche. Hij benadrukt dat kredietopname niet het totale investeringsniveau in de land- en tuinbouw vertegenwoordigt. “We zagen de voorbije jaren ook meer investeringen met eigen middelen, zeker in de melkveehouderij. Dan moet je bijvoorbeeld denken aan mest- of voederaanschuifrobots.”

Daling van exploitatiekredieten

Dat de rentabiliteit in 2023 en ook 2024 goed zat in de meeste land- en tuinbouwsectoren, merkt de financiële instelling ook aan de opname van exploitatiekredieten, bedoeld voor de financiering van de productiecyclus. “Deze geven een zeer goede indicatie van de conjunctuur in de sector.” In 2023 en 2024 noteerde KBC een sterke daling van de opnames van exploitatiekredieten.

Vooral de intensieve veehouderij had de bank minder nodig voor de voorfinanciering van bijvoorbeeld voeder of dieren. Bij de pluimveehouders was de reductie het sterkst. Ook in de varkenshouderij is de afname van exploitatiekredieten sterk, maar de opname blijft wel nog op een hoger niveau. “Veel varkensboeren hadden te maken met financiële putten uit de crisisperiode 2020-2022 die eerst werden opgevuld”, verklaart Marc Haesendonck, kredietbeslisser land- en tuinbouw bij KBC.

De melkveehouderij vormt ook hier een uitzondering op het algemene beeld in de veesectoren, zij het deze keer in omgekeerde zin. Eind 2024 constateert KBC in deze sector juist een toename van opnames van exploitatiekredieten “In de melkveehouderij heeft dit wellicht te maken met de effecten van blauwtong in het najaar 2024: minder melkproductie, minder kalveren en meer uitval”, vermoedt de bank.

Dat de meeste landbouwsectoren de voorbije jaren toch goed hebben geboerd, merkt de bank overigens ook aan risico-indexen, versta bedrijven die in financiële problemen zitten en moeilijkheden hebben om hun kredieten terug te betalen. “We zien de laatste drie jaren (2022-2024) een duidelijke daling. Het aantal bedrijven met hoge risico-indexen is in land- en tuinbouw zeer beperkt”, klinkt het.

Eerste signalen van nieuwe vergunningen

De evolutie van de kredietopname, die ondanks de vergunningenstop herstelt en in het geval van de melkveehouderij nooit is gedaald, stemt de bank hoopvol voor de toekomst. “Het geeft aan dat de Vlaamse boeren ondanks de nodige onzekerheden toch blijven investeren en een toekomst zien in de land- en tuinbouw”, aldus Van Assche. Hij constateert dat ook in de eerste maanden van dit jaar de kredietaanvragen verder aantrekken en daarbij ook de eerste signalen van nieuwe vergunningen doorsijpelen.

Het stikstofdecreet lijkt de groei van de veeteelt toch aan banden te leggen

Op termijn verwacht hij dat de kredietaanvragen verder herstellen en het niveau van 2021 zullen benaderen de komende jaren. Een explosie aan investeringen in nieuwe stallen en uitbreidingen, ter compensatie van de bouwstop tijdens de voorbije jaren, voorziet hij op korte termijn niet. “Er is nog steeds veel onzekerheid in de sector en veel stikstofreducerende technieken zijn nog niet erkend.”

Als er meer zekerheid en details over deze technieken bekend raken, verwacht hij vooral op dat gebied de nodige kredietaanvragen. “Denk aan nieuwe vloeren, luchtwassers of de vervanging van oude stallen door emissiearme.” Investeringen in grotere, nieuwe stallen behoren voorlopig in elk geval tot het verleden. Haesendonck: “Het stikstofdecreet lijkt de groei van de veeteelt toch aan banden te leggen.”

Meer consolidatie verwacht

Door de vergrijzing in de sector, het gebrek aan opvolging en de uitbreidingshonger van de blijvers, verwacht de bank de komende jaren wel een verdere consolidatie in de sector. Maar dat wil volgens KBC niet zeggen dat schaalgrootte leidend moet zijn. “In onze kredietverstrekking maken we geen onderscheid tussen grote en kleine bedrijven, maar beoordelen we elk geval afzonderlijk”, aldus Haesendonck.

De kredietbeslisser land- en tuinbouw geeft aan dat KBC, net zoals de boeren te maken heeft met de onzekerheid en de onduidelijkheid van het stikstofdecreet. Dat uit zich onder andere in de beoordeling van kredietaanvragen voor boeren van wie de vergunning op de kortere termijn verloopt en waarbij nog geen zekerheid bestaat op een verlening. “Ook in deze gevallen zullen we, als de risicosignalen tenminste niet op rood staan, overgaan tot kredietverstrekking. Mits het ondernemersplan natuurlijk goed is.”

Andere, niet-veehouderijsectoren

In de akkerbouw-, vollegrondsgroenten- en fruitsectoren speelt de stikstofproblematiek minder of niet en hier ziet de bank dan ook dat “de kredietverlening op niveau bleef, al kan dat van jaar tot jaar wel sterk schommelen”. Ook wat betreft de opname van exploitatiekredieten vertonen de plantaardige sectoren een stabieler, maar ook dalend beeld. Uitzondering is wel de akkerbouw die in 2024 opnieuw wat meer opneemt. “Dat heeft vermoedelijk te maken met de slechtere afzetprijzen voor granen en suikerbieten”, aldus Haesendonck.